Petroleumsskatt på 116 milliarder kroner for 2019

1.12.2020 07:00:00 CET | Skatteetaten | Pressemelding

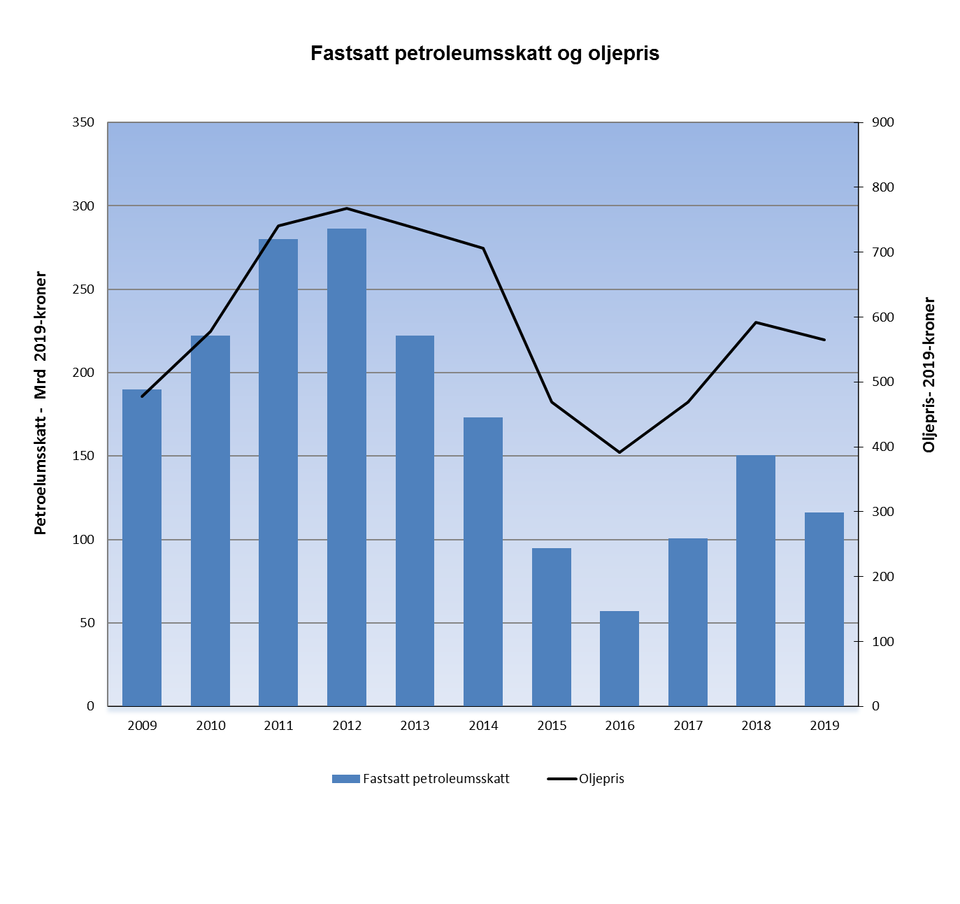

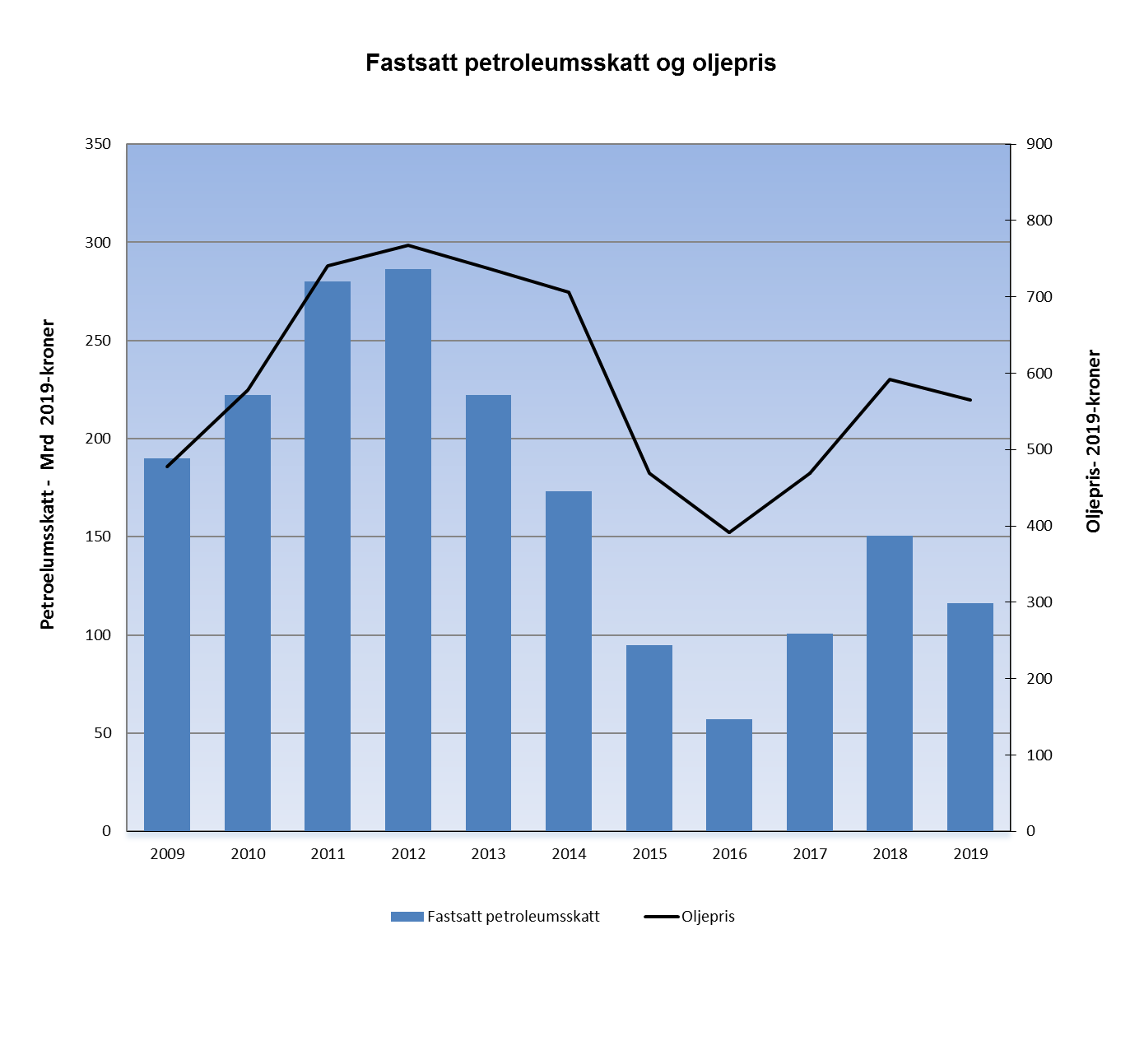

Fastsatt skatt for petroleumsselskaper er på totalt 116 milliarder kroner for 2019. 24 av totalt 54 petroleumsselskaper har betalt petroleumsskatt. Det viser tall fra skattelisten for selskaper på norsk kontinentalsokkel, som offentliggjøres av Skatteetaten 1. desember. Det er en reduksjon på 31 milliarder kroner fra 2018, da tilsvarende beløp var 147 milliarder kroner. Dette er en nedgang på 21 prosent. Årsaken til reduksjonen er i hovedsak lavere oljepris og en noe redusert produksjon.

Oljeselskaper betaler ordinær selskapsskatt på 22 prosent pluss en særskatt på 56 prosent på inntekt fra virksomhet på norsk kontinentalsokkel (satser i 2019). Marginalskattesatsen på inntektene er derfor 78 prosent.

– Oljeselskapene belastes med en høy skattesats fordi de vederlagsfritt får adgang til å utnytte en verdifull og begrenset naturressurs med ekstraordinær avkastning. Når selskapsskatten har blitt redusert de siste årene, har særskatten økt tilsvarende, slik at marginalskattesatsen hele tiden har vært 78 prosent, forklarer Schanke Funnemark.

Flere selskaper står oppført med negativ skatt i skattelisten.

– Dette er spesielt for oljeselskapene, forteller skattedirektøren, og fortsetter:

– Et negativt beløp betyr at selskapene får utbetalt penger fra staten. Bakgrunnen for dette er to særegne refusjonsordninger for oljeselskaper, sier Schanke Funnemark.

Hvilken type refusjon et negativt beløp knytter seg til, fremkommer imidlertid ikke av skattelisten. Refusjonene gjelder enten letekostnader eller opphør av petroleumsvirksomhet.

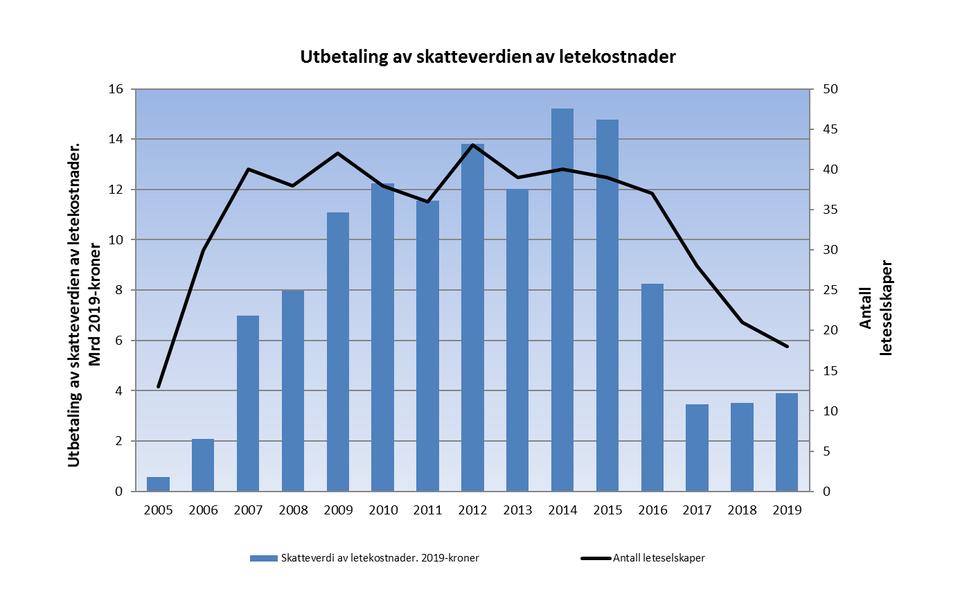

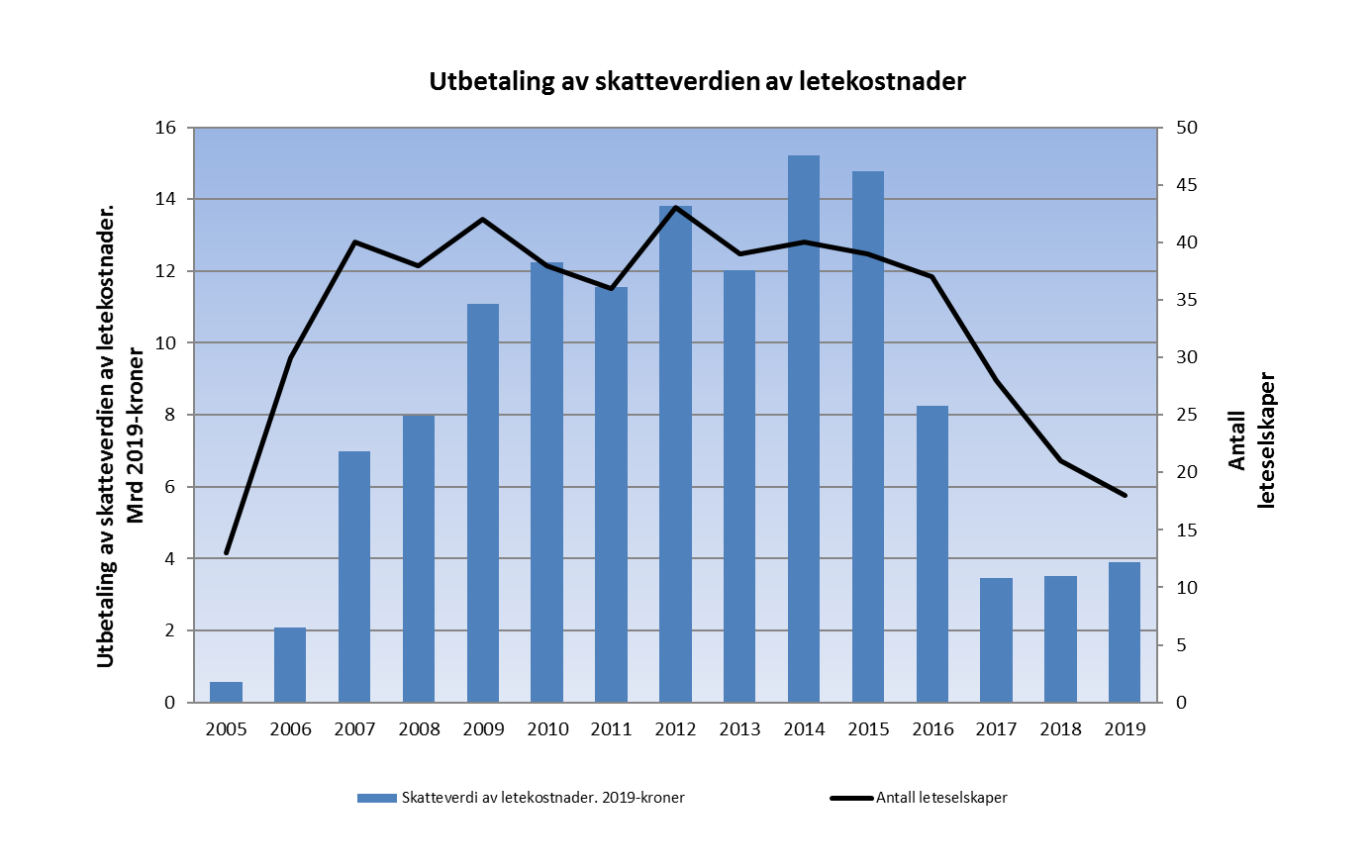

Liten økning i leteaktivitet og i leterefusjon

Staten refunderer skatteverdien av letekostnader for selskaper som er i underskuddsposisjon. Etter at refusjonsordningen ble innført i 2005, økte antallet aktører på norsk sokkel betraktelig, men det har vært en nedgang de siste årene.

For 2019 utgjør refusjonsbeløpet 3,9 milliarder kroner fordelt på 18 selskaper. Dette er en økning på 500 millioner kroner fra 2018.

De tre siste årene har refusjonsutbetalingene ligget på omtrent samme nivå. I samme periode økte leteaktiviteten målt i påbegynte letebrønner, spesielt fra 2017 til 2018.

Årsakene til den begrensede endringen i leterefusjonen i perioden, er redusert kostnadsnivå og endring i aktørbildet på sokkelen:

Det er færre rene leteselskaper, og flere av de mer etablerte selskapene har økt sin leteaktivitet. I tillegg er flere aktører kommet i overskuddsposisjon, slik at de ikke lenger har krav på leterefusjon.

Begrenset opphørsrefusjon

Den andre særegne refusjonsordningen gjelder opphør av petroleumsvirksomhet: Hvis et selskap med virksomhet på norsk sokkel velger å avslutte petroleumsvirksomheten, kan selskapet kreve å få utbetalt skatteverdien av udekket underskudd og ubenyttet friinntekt knyttet til denne virksomheten. For 2019 har seks selskaper krevd slik utbetaling på til sammen 658 millioner kroner.

Terminskatt 2020

I juni 2020 vedtok Stortinget midlertidige regler i petroleumsskatteloven knyttet til avskrivninger, friinntekt og underskudd. I årene 2020 og 2021 får dermed petroleumsselskapene trekke fra elementer som de ellers ville kunne trekke fra i senere inntektsår. Dette leder til lavere skatteinnbetalinger i 2020 og 2021, men høyere forventede skatteinnbetalinger i årene etter 2021.

Videre ble det vedtatt at skatteverdien av underskudd og ubenyttet friinntekt for inntektsårene 2020 og 2021 kan kreves utbetalt gjennom negativ terminskatt. Foreløpige tall for terminskatt 2020 viser en netto negativ terminskatt på 39 milliarder kroner.

Vedlegg: skattelisten for 2019

Fakta om petroleumsskatt

- Det er en rekke særregler for petroleumsbeskatning som er regulert i en egen lov (petroleumsskatteloven).

- Kontinentalsokkelen er et eget skattedistrikt i forhold til skattelovgivningens alminnelige regler.

- Petroleumsskattemyndighetene består av Oljeskattekontoret og Klagenemnda for petroleumsskatt.

Fakta om leterefusjonsordningen

- Formålet med leterefusjonsordningen er å likestille nye selskaper i letefasen med etablerte selskaper som går med overskudd.

- Selskaper som går med overskudd kan utnytte skattefradraget for letekostnadene samme år som disse påløper.

- Selskaper som mottar leterefusjon får utbetalt skatteverdien av letekostnader i dag, i stedet for å vente på skattefradrag mot fremtidige inntekter.

- Leterefusjonsordningen reduserer inngangsbarrierene for mindre petroleumsselskaper som ønsker å drive letevirksomhet på norsk sokkel, fordi likviditetsbehovet blir mindre.

Fakta om opphørsordningen

- Formålet med ordningen med refusjon av skatteverdi ved opphør av særskattepliktig virksomhet er å legge skattevilkårene til rette for nye aktører. Utbetalingsordningen innebærer at nye aktører vil ha full sikkerhet for å få skattemessig fradrag for sine utgifter.

- Hvis et selskap med virksomhet på norsk sokkel velger å avslutte petroleumsvirksomheten, kan selskapet kreve å få utbetalt skatteverdien av udekket underskudd og ubenyttet friinntekt knyttet til denne virksomheten.

- Friinntekt er et ekstra avskrivningsfradrag i inntekten det beregnes særskatt av.

- Friinntekten for investeringer i 2019 utgjorde 5,2 prosent fordelt over fire år, dvs. til sammen 20,8 prosent.

Fakta om terminskatt

- Petroleumsselskaper skal betale terminskatt (forhåndsskatt) av inntekt fra utvinning og rørledningstransport på norsk sokkel.

- Beregningene baseres i hovedsak på realiserte priser i første halvår, mens det for andre halvår benyttes estimater.

- Terminskatten avregnes mot faktisk beregnet skatt som fastsettes ved skatteoppgjøret.

Nøkkelord

Kontakter

Merete Bergeland JebsenPressesjef

Tel:945 01 000presse@skatteetaten.noBilder

Dokumenter

Om Skatteetaten

{kind=link}

{kind=link}

{kind=link}

I Skatteetaten jobber vel 7000 ansatte mot samme mål; å sikre finansieringen av velferdssamfunnet. Skatteetaten er underlagt Finansdepartementet, og har ansvaret for et oppdatert folkeregister og at skatter og avgifter blir fastsatt og innbetalt på riktig måte.

Følg pressemeldinger fra Skatteetaten

Registrer deg med din e-postadresse under for å få de nyeste sakene fra Skatteetaten på e-post fortløpende. Du kan melde deg av når som helst.

Siste pressemeldinger fra Skatteetaten

Frist for å levere skattemelding mandag: Advarer mot skattetabbe1.6.2026 06:59:25 CEST | Pressemelding

Fristen for å levere skattemeldingen for næringsdrivende og selskaper går ut mandag 1. juni. For mange haster det derfor å levere – eller søke om utsettelse.

Enklere å søke om støtte til begravelser19.5.2026 07:58:00 CEST | Pressemelding

Hvert år søker opptil 6 000 pårørende om støtte til begravelser. Skatteetaten og Nav har nå gjort det enklere å søke om statlig støtte, og langt raskere å få svar.

Kontrollaksjoner innen transport og omsetning av fisk og sjømat11.5.2026 12:05:57 CEST | Pressemelding

Flere offentlige etater har i vinter gjennomført omfattende kontrollaksjoner innen transport, omsetning og eksport av fisk og sjømat. Kontrollene avdekket regelbrudd på flere områder.

Fant feil hos over halvparten på Sørlandet30.4.2026 09:01:46 CEST | Pressemelding

Skatteetatens Skattepatrulje gjennomførte i midten av april kontroller hos 54 virksomheter innen bransjene servering, frisør, og bilverksted/-pleie på Sørlandet. I tillegg ble det gjort tiltak for å kreve inn skyldig skatt og avgift.

Skattemeldingen: I dag går fristen ut30.4.2026 06:30:00 CEST | Pressemelding

Dersom du skal rekke å gjøre nødvendige endringer i skattemeldingen, må du gjøre det før midnatt i dag, 30. april. Da går leveringsfristen ut. Så langt har omtrent 4,3 millioner sjekket sin skattemelding, og over 3 millioner har levert.

I vårt presserom finner du alle våre siste pressemeldinger, kontaktpersoner, bilder, dokumenter og annen relevant informasjon om oss.

Besøk vårt presserom