Petroleumsskatt på 299,2 milliarder kroner for 2021

28.11.2022 07:35:32 CET | Skatteetaten | Pressemelding

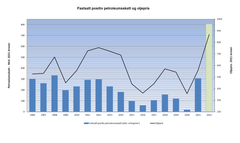

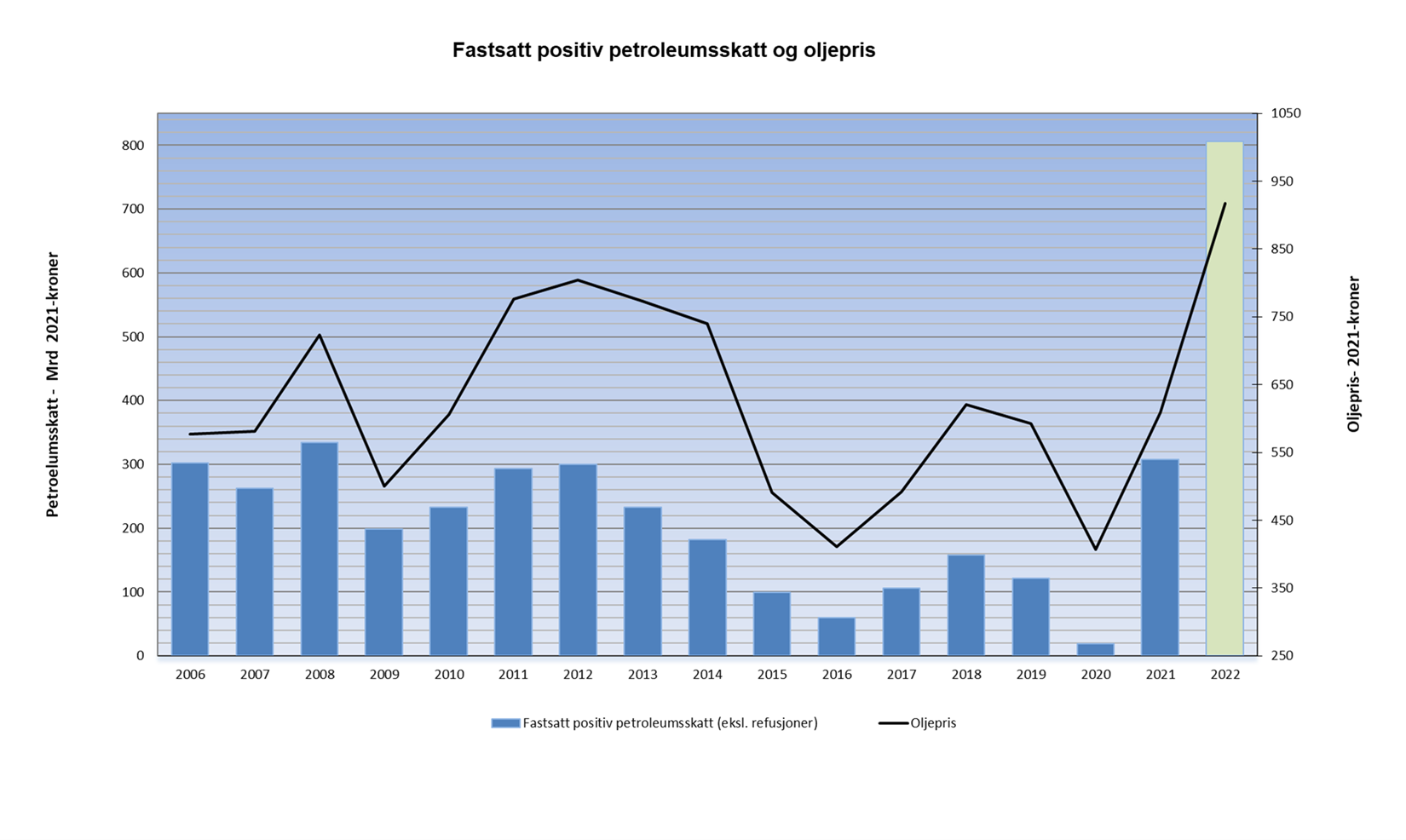

Fastsatt skatt for petroleumsselskaper er på totalt 299,2 milliarder kroner for 2021. Det er en økning på 320,6 milliarder kroner fra 2020, da tilsvarende beløp var netto negativt med 21,4 milliarder.

– Årsaken til den store økningen er i hovedsak høyere oljepriser og de svært høye gassprisene i andre halvdel av 2021, sier skattedirektør Nina Schanke Funnemark.

22 petroleumsselskaper har betalt petroleumsskatt på til sammen 308,2 milliarder kroner for 2021. 23 selskaper har fått fastsatt negativ skatt (skatteverdien av underskudd/ubenyttet friinntekt og/eller letekostnader) med til sammen 9,1 milliarder kroner, mens 1 selskap har null i beregnet skatt.

Oljeselskaper betaler ordinær selskapsskatt på 22 prosent. I tillegg kommer en særskatt på 56 prosent på inntekt fra sokkelvirksomheten. Marginalskattesatsen på inntektene er dermed 78 prosent.

Midlertidige regler i petroleumsskatteloven, som ble innført i 2020 og som gjelder for årene 2020 og 2021, har hatt betydning for fastsatt skatt også for 2021. Reduserte skatteinntekter som følge av fremskyndet fradrag for investeringer vil imidlertid i all hovedsak reverseres i form av høyere skatt i senere inntektsår. Se faktaboks for mer informasjon om de midlertidige reglene.

Forventer økning

Det ble i juni 2022 skrevet ut forhåndsskatt (terminskatt) påca. 739 milliarder kroner basert på anslag innhentet fra selskapene. I tillegg til dette har selskapene betalt inn ekstra terminskatt på totalt 133 milliarder kronerfor de tre første terminene.

– Petroleumsskatten for 2022 ventes å bli på over 872 milliarder kroner, men endelig innbetaling kan bli høyere eller lavere enn det som nå er fastsatt. Det vil bli gjort en ny revisjon av terminskatten for 2022 i januar 2023 basert på nye oppdaterte anslag fra selskapene, sier skattedirektør Nina Schanke Funnemark.

Leteaktivitet og leterefusjon

Staten utbetaler skatteverdien av letekostnader for selskaper som er i underskuddsposisjon. Etter at refusjonsordningen ble innført i 2005, økte antallet aktører på norsk sokkel betraktelig, men det har vært en nedgang de siste årene.

For 2021 har ni selskaper fått fastsatt leterefusjon på til sammen1,9 milliarder kroner. Dette innebærer en reduksjon på 100 millioner kroner fra 2020 da ti selskaper mottok leterefusjon.I perioden 2017-2019 har refusjonsutbetalingene ligget på omtrent samme nivå, etterfulgt av en halvering fra 2019 til 2020. Nedgangen i 2020 og 2021 kan delvis forklares med de midlertidige reglenei petroleumsskatteloven fordi flere selskaper har valgt å få utbetalt skatteverdien av underskudd (inkludert letekostnader) oppstått i disse årene i stedet for skatteverdien av letekostnader.

Begrenset opphørsrefusjon

Dersom et selskap med virksomhet på norsk sokkel velger å avslutte petroleumsvirksomheten, kan selskapet kreve å få utbetalt skatteverdien av samlet udekket underskudd og ubenyttet friinntekt knyttet til denne virksomheten. For inntektsåret 2021 har tre selskaper krevd slik utbetaling på til sammen 1,2 milliarder kroner.

Omlegging av særskatten

Nye regler for petroleumsskatt ble vedtatt i Stortinget 8. juni 2022 og sanksjonert i statsråd 17. juni 2022. Lovendringen innebærer en omlegging av særskatten for petroleumsvirksomhet til en kontantstrømskatt med umiddelbar utgiftsføring av nye investeringer og bortfall av friinntekten.

Særreglene i petroleumsskatteregimet knyttet til leterefusjon og opphørsrefusjon avvikles. I stedet får selskapene utbetalt særskatteverdien av underskudd i forbindelse med skatteoppgjøret. Som en følge av disse endringene er det vedtatt en overgangsregel som innebærer at selskapene ved fastsettingen for 2022 får utbetalt skatteverdien av underskudd og friinntekt fremført fra tidligere år.

Endringene trer i kraft med virkning fra og med inntektsåret 2022, men de midlertidige reglene fortsetter å gjelde fornærmere bestemte investeringer i en overgangsperiode.

Fakta om Petroleumsskatt

- Det er en rekke særregler for petroleumsbeskatning som er regulert i en egen lov (petroleumsskatteloven).

- Kontinentalsokkelen er et eget skattedistrikt i forhold til skattelovgivningens alminnelige regler.

- Petroleumsskattemyndighetene består av Oljeskattekontoret og Klagenemnda for petroleumsskatt.

- Beskrivelsen gjelder for inntektsåret 2021. For inntektsåret 2022 er det innført nye regler, se Petroleumsskatt - Skatteetaten

Leterefusjonsordningen

- Formålet med leterefusjonsordningen er å likestille nye selskaper i letefasen med etablerte selskaper som går med overskudd.

- Selskaper som går med overskudd kan utnytte skattefradraget for letekostnadene samme år som disse påløper.

- Selskaper som mottar leterefusjon får utbetalt skatteverdien av letekostnader ved skatteoppgjøret, i stedet for å vente på skattefradrag mot fremtidige inntekter.

- Leterefusjonsordningen reduserer inngangsbarrierene for mindre petroleumsselskaper som ønsker å drive letevirksomhet på norsk sokkel, fordi likviditetsbehovet blir mindre.

Opphørsrefusjonsordningen

- Formålet med ordningen med refusjon av skatteverdi ved opphør av særskattepliktig virksomhet er å legge skattevilkårene til rette for nye aktører. Utbetalingsordningen innebærer at nye aktører vil ha full sikkerhet for å få skattemessig fradrag for sine utgifter.

- Dersom et selskap med virksomhet på norsk sokkel velger å avslutte petroleumsvirksomheten, kan selskapet kreve å få utbetalt skatteverdien av udekket (ikke benyttet) underskudd og ubenyttet friinntekt knyttet til denne virksomheten.

- Friinntekt er et ekstra avskrivningsfradrag i inntekten det beregnes særskatt av.

- Friinntekten for investeringer i 2021 utgjorde 24 prosent og kan i sin helhet fradragsføres i investeringsåret, mens den tidligere ble fordelt over fire år.

Terminskatt

- Petroleumsselskaper skal betale terminskatt (forhåndsskatt) av inntekt fra utvinning og rørledningstransport på norsk sokkel.

- Terminskatten blir fastsatt av Oljeskattekontoret på basis av det enkelte selskapets opplysninger om forventet inntekt det aktuelle året.Beregningene baseres i hovedsak på realiserte priser i første halvår, mens det for andre halvår benyttes estimater.

- Terminskatt betales over seks terminer, tre i inntektsåret og tre i året etter inntektsåret.

- Selskapene har anledning til å betale inn ekstra terminskatt ved andre og femte termin hvis man ser at estimatene er for lave.

- Terminskatten revideres av Oljeskattekontoret før fjerde termin.

- Terminskatten avregnes mot faktisk beregnet skatt som fastsettes ved skatteoppgjøret.

- For inntektsårene 2020 og 2021 kan selskaper i underskuddsposisjon få utbetalt negativ terminskatt, se punktet under.

Midlertidige regler i petroleumsskatteloven

Koronasituasjonen ga kraftige utslag i oljeprisen (i 2020) noe som medførte midlertidige likviditets- og finansieringsutfordringer og økt usikkerhet om den fremtidige utviklingen.

I juni 2020 vedtok Stortinget midlertidige regler i petroleumsskatteloven knyttet til avskrivninger, friinntekt og underskudd. For inntektsårene 2020 og 2021 får petroleumsselskapene fradrag for kostnader som de ellers/tidligere ville kunne få fradrag for i senere inntektsår. Hensikten med de midlertidige reglene har vært å bedre selskapenes likviditet ved å fremskynde fradrag gjennom utsettelse av betaling av skatt. De midlertidige endringene medfører lavere skatteinntekter i 2020 og 2021, men høyere forventede skatteinntekter i årene etter 2021.

Det ble også vedtatt at skatteverdien av underskudd og ubenyttet friinntekt for inntektsårene 2020 og 2021 kan kreves utbetalt gjennom negativ terminskatt.

Nøkkelord

Kontakter

Merete Bergeland JebsenPressesjef

Tel:945 01 000presse@skatteetaten.noBilder

Dokumenter

Om Skatteetaten

{kind=link}

{kind=link}

{kind=link}

I Skatteetaten jobber vel 7000 ansatte mot samme mål; å sikre finansieringen av velferdssamfunnet. Skatteetaten er underlagt Finansdepartementet, og har ansvaret for et oppdatert folkeregister og at skatter og avgifter blir fastsatt og innbetalt på riktig måte.

Følg pressemeldinger fra Skatteetaten

Registrer deg med din e-postadresse under for å få de nyeste sakene fra Skatteetaten på e-post fortløpende. Du kan melde deg av når som helst.

Siste pressemeldinger fra Skatteetaten

Skattemeldingen er på vei. Skatteetaten advarer mot svindel11.3.2026 06:00:00 CET | Pressemelding

I takt med utsendingen av skattemeldingen for 2025 øker også svindelforsøkene. Skatteetaten advarer mot falske e‑poster og SMS-er som ber deg om å trykke på lenker.

I dag går de første skattemeldingene ut - 2,7 millioner ligger an til å få penger til gode9.3.2026 06:00:00 CET | Pressemelding

Fra i dag og frem til 30. mars sendes skattemeldingen ut til 5,3 millioner lønnsmottakere, pensjonister og enkeltpersonforetak. Selv om den er forhåndsutfylt, er den ikke ferdig.

Kontrollerte skisteder i Norge og Sverige26.2.2026 08:05:05 CET | Pressemelding

Skatteetaten og det svenske Skatteverket har gjennomført kontroller hos virksomheter på skistedene Trysil og Sälen. Kontrollene ble gjennomført for å få mer informasjon om virksomhetene rundt store skisteder, og i hvilken grad det skjer regelverksbrudd.

Skatteetaten styrker arbeidet med kontroll av fradrag10.2.2026 08:02:53 CET | Pressemelding

De siste årene har Skatteetaten sett en økning i antall personer som endrer fradrag i skattemeldingene sine. Skatteetaten styrker nå kontrollarbeidet på dette området for å undersøke om fradragene er riktige.

Gifteklar til valentinsdagen? Dette må du huske før du kan si ja28.1.2026 08:00:00 CET | Pressemelding

Det har de siste årene blitt mer og mer populært å gifte seg på valentinsdagen 14. februar med såkalte «drop-in-bryllup». Men pass på at du har en prøvingsattest fra Skatteetaten. Uten denne kan dere nemlig ikke gifte dere.

I vårt presserom finner du alle våre siste pressemeldinger, kontaktpersoner, bilder, dokumenter og annen relevant informasjon om oss.

Besøk vårt presserom